전산세무 1급 결산정리사항 (실무)

안녕하세요.

오늘은 제가 결산정리사항을 포스팅해보고자 합니다.

전산회계 1급 때 이미 학습한 내용이라 생각하고 한 6개월만에 다시 만나니, 너무 새롭더라고요.

일단, 결산조정사항은 크게 2가지로 나뉩니다.

수동결산, 자동결산

수동결산은 일반전표에 일자를 12월 31일로 하여 기입하는 것이며, 자동결산은 결산자료입력 탭에 들어가서 작성을 하시면 됩니다.

"그럼,어떤게 수동결산이며, 어떤게 자동결산이냐?"라고 물어보실수 있습니다 =.

자동결산은 기말재고자산, 대손예상, 감가상각, 퇴직급여 충당부채, 법인세 추산 항목들을 자동결산 항목들이라고 하며, 위 항목들을 결산자료입력탭에 입력하신 후, 꼭 F3을 눌러서 전표추가를 해주시기 바랍니다. 안 그러면 틀려요~

추가적으로, "수동결산, 자동결산 어떤 걸 먼저 해야돼요?" 물으신다면, 수동결산 후 자동결산을 하시면 됩니다.

그럼 문제를 통해 알아보겠습니다.

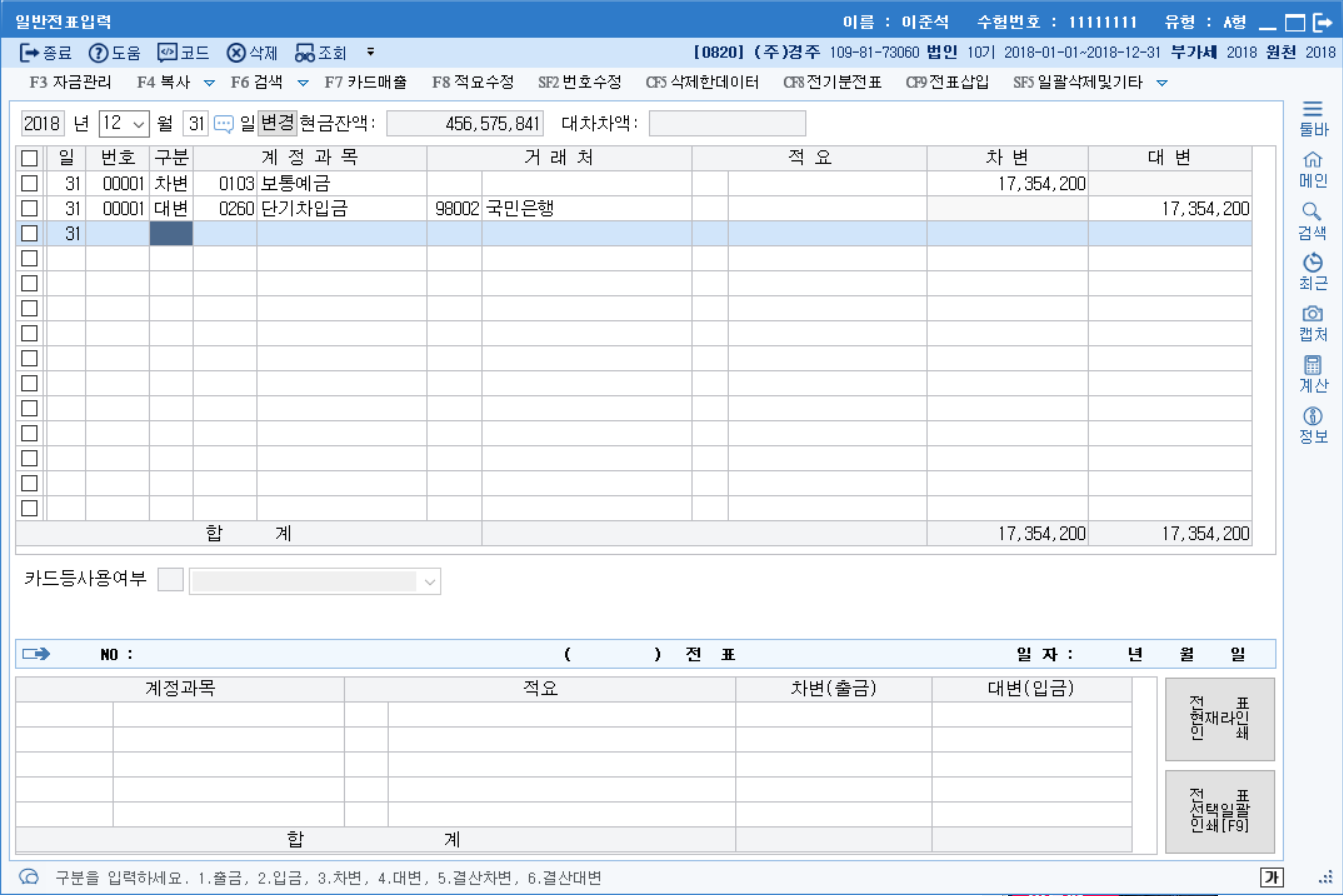

1. 결산 시 원장을 검토하는 과정에서 보통예금(국민은행)이 ,-17,354,200원임을 발견하였다. 당해 계좌는 마이너스통장(회전대출)으로 밝혀졌다.

풀이

이건 보통예금에서 돈이 모자란지 모르고 계속 빼서 사용하였을 때, 이러한 현상이 일어나게 됩니다.

그러므로 - 금액을 +금액으로 만들어주기 위해 우리는

차) 보통예금 17,354,200 대) 단기차입금(국민은행) 17,354,200

이라는 분개를 실시하면 됩니다.

2. 다음의 주어진 자료를 보고 기말에 당사발행 사채에 관련하여 일반기업회계기준에 따라 회계처리 하시오.

사채의 액면가액: 10,000,000원 사채의 발행가액: 9,540,000원

유효이자율법 적용 시 액면가액과 발행가액의 차액에 해당하는 상각비는 223,000원이라 가정

액면이자율에 대한 이자비용은 1,000,000원이며 보통예금으로 지급함.

풀이

이 문제는 오랜만에 해서 그런지, 저는 이해하기 어려웠는데요.

우선 설명을 해보자면, 사채의 발행가액이 액면가액보다 낮으니, 이 사채는 할인발행, 총 사채할인발행차금이 460,000원이라는 것을 알 수 있으며, 문제에 나와 있듯이 이번년도 사채할인상각비는 223,000원 이라는 것을 알 수있습니다.

또한, 문제 마지막에 이자비용 1,000,000을 보통예금으로 지급합니다. 우리는 12/31 일반전표에 이러한 사항들을 기입해주면 됩니다. 이러한 금액들은, 사채를 발행하고 그 대가로 이자를 내는 것이기 떄문에 분개는

차) 이자비용 1,223,000 대) 보통예금 1,000,000

사채할인발행차금 223,000

으로 마무리 해주시면 됩니다.

3. (주)경주의 기말현재 장기투자목적으로 보유하고 있는 매도가능증권(시장성 있는 주식임)의 관련자료는 다음과 같다. 매도가능증권의 기말평가에 대한 회계처리를 하시오.

1) 2017년 자료

|

회사명 |

취득가액 |

2017년 현재 기타포괄손익누계액 |

|

A사 보통주 |

1,000,000원 |

매도가능증권 평가손실 500,000원 |

2) 7월 1일에 50%를 700,000원에 처분하였다.

3) 기말 자료

기말시점의 공정가액은 550,000원이다.

풀이

이 문제도 저는 어렵더라고요..

우선, 1번부터 분개를 하면서 설명하겠습니다.

1. 차) 매도가능증권 평가 손실 500,000 대) 매도가능증권 500,000

2017 기말에 남아있는 매도가능증권은 500,000원

2. 차) 현금 700,000 대) 매도가능증권 250,000

매도가능증권평가손실 250,000

매도가능증권처분이익 200,000

매도가능증권의 50%는 기말 장부가액의 500,000원의 50%이고 그 중 평가손실도 50%만 상계해줍니다.

3) 매도가능증권 300,000 대) 매도가능증권평가손실 250,000

매도가능증권평가이익 50,000

남아있는 매도가능증권 250,000이 기말 평가에 300,000원이 되었으니, 남아있는 매도가능증권 평가손실을 없애주고, 평가이익을 계상해줍시다.

이렇게, 분개가 끝나면, 문제에서 매도가능증권의 기말평가에 대한 회계처리를 하라고 하였으니, 3번에 해당하는 분개를 실시해주면 됩니다.

4. 다음의 재고자산 자료를 결산시점에 필요에 따라 일반전표입력메뉴와 결산자료입력메뉴에 반영하시오.

|

구분 |

장부상 |

단위당 시가 |

실사 후 수량 |

||

|

수량 |

단가 |

합계 |

|||

|

제품 |

5,000개 |

10,000원 |

50,000,000원 |

11,000원 |

4,800개 |

|

※장부상 수량과 실사 후 수량의 차이는 전부 정상적인 것이다. |

|||||

풀이

재고자산의 경우 자동결산이라고 말씀드렸죠?

재고자산은 결산자료 입력에서 기말 금액을 적으시면 됩니다. 아래 장부상 수량과 실사 후 수량의 차이는 전부정상적인 것이라고 하였으니 추가적인 변형은 하지 않아도 됩니다.

추가적으로 마지막으로 F3 잊지말고 눌러주세요!

그럼 오늘 포스팅은 이렇게 끝을 내겠습니다.

오늘도 긴 글 읽어주셔서 감사합니다.